نورنیوز- گروه اقتصادی: اعلام نتایج چهاردهمین دوره انتخابات ریاست جمهوری ایران با واکنش فعالین بازار سرمایه همراه بود. همزمان با اعلام نتایج نهایی انتخابات ریاست جمهوری و انتخاب دکتر مسعود پزشکیان به عنوان نهمین رئیس جمهور منتخب مردم ایران، معاملات بازار سرمایه نیز با فعل و انفعالات زیادی همراه شد و جریانهای پولی، آرایشی جدیدی به خود گرفتند.

در جریان معاملات روز شنبه، یک تقاضای شدید از طرف کدهای حقیقی برای سهام شرکتها شکل گرفت که باعث شد مالکیت سهامی به ارزش 2 هزار و 270 میلیارد تومان به این سرمایهگذاران انتقال یابد و به اصطلاح، شاهد ورود پول حقیقی به معاملات سهام باشیم.

این ورود پول نه تنها در سال 1403 بلکه از اردیبهشت ماه 1402 نیز بی سابقه است و یک تحول شدید در ترجیحات سرمایهگذاری را نشان میدهد. روندی که از نظر کارشناسان بازار، همچنان قطعی و دقیق نیست و آنها اعتقاد دارند برای تایید این تغییر ترجیحات، نیازمند بررسی بیشتر آمار در روزهای آتی خواهیم بود.

آنچه مسلم است، درحال حاضر اثر انتخابات ریاست جمهوری ایران بر معاملات بازار سرمایه روانی بوده و ناشی از شکلگیری انتظاراتی است که فعالین بازار از رویکردهای سیاسی و سیاستی دولت پزشکیان در مواجهه با بازار سرمایه دارند.

انتقال پول از صندوق ها به سهام چه معنایی دارد؟

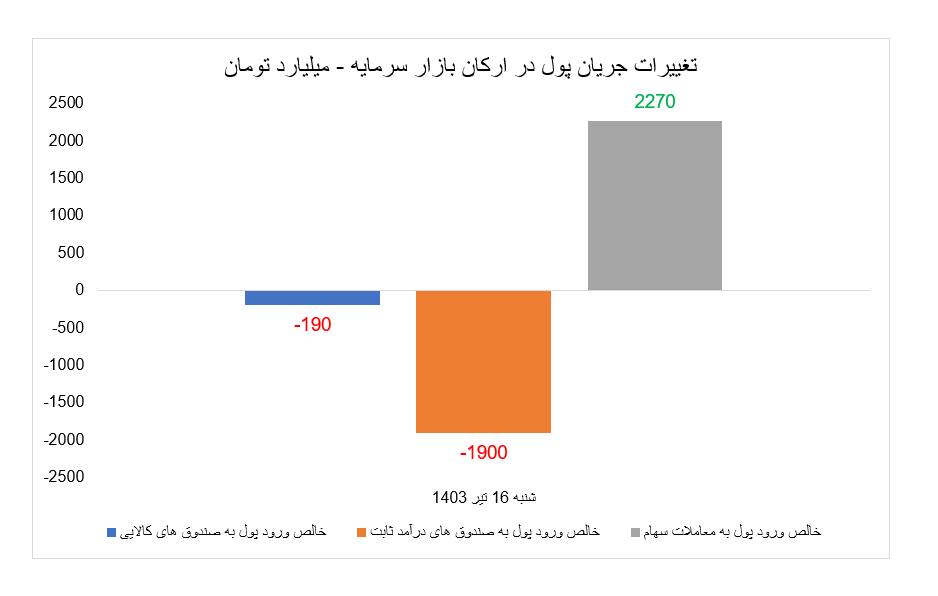

در معاملات روز شنبه، 16 تیرماه بیش از 2 هزار و 200 میلیارد تومان ورود پول به معاملات سهام ثبت شد تا شاخص کل بورس رشد 4.2 درصدی را تجربه کند و بربلندای 2 میلیون و 188 هزار واحد بایستد. اما ثبت این عدد با خروج یک هزار و 900 میلیارد تومانی پول حقیقی از صندوقهای درآمد ثابت و 150 میلیارد تومان از صندوقهای کالایی(عموما صندوقهای طلا) همراه بود.

این موضوع نشان میدهد پولهای وارد شده به معاملات سهام، همان پولهای خارج شده از درآمدثابتها و صندوقهای کالایی است. بنابراین میتوان دریافت که افراد نسبت به سود و بازدهی سهام خوشبین شده و در مورد بازدهی بیشتر صندوقهای کالایی یا درآمد ثابتها مردد شدهاند.

صندوقهای کالایی که صندوقهای طلا بیشتر سهم آنها را تشکیل میدهند، از قیمت طلا و ارز بیشترین تاثیر را میپذیرند و خروج پول از معاملات این صندوقها نشان میدهد، افراد در مورد افزایش بیشتر نرخ طلا و ارز طی روزهای آینده خوشبین نیستند.

همچنین صندوقهای سرمایهگذاری با درآمد ثابت، به عنوان بازار رقیب معاملات سهام شناخته میشوند و به پشتوانه سود بانکی و تغییرات سود اوراق در بازار بدهی، بازدهی آنها نیز تغییر میکند. بنابراین خروج پول از درآمد ثابتها نیز نشان میدهد که افراد در مورد تداوم پایداری سود بدون ریسک در سطوح 26 الی 28 درصدی خوشبین نبوده، یا سودسازی معاملات سهام را به نسبت درآمد ثابتها بیشتر ارزیابی کردهاند.

بررسی آمار مربوط به معاملات اوراق در بازار بدهی نشان میدهد، YTM یا میانگین نرخ بازدهی تا سررسید اوراق که ابتدای سال از حدود 35 درصد فرارتر رفته بود، درحال حاضر به عدد 28 درصد رسیده است. این مهم بخش قابل توجهی از جریان ورود پول به اوراق بدهی را کاهش میدهد که مسیر بعدی آنها احتمالا به سمت بازار سهام است.

آمار مربوط به بازار ریپو نیز بیانگر آن است که نرخ بهره بین بانکی با افت سه صدم درصدی در هفته گذشته در سطح 23.6 درصد باقی مانده است که به عنوان یک عامل قوی در جلوگیری از افزایش نرخ بهره عمل خواهد کرد.

همچنین بانکمرکزی در روزهای گذشته اعلام کرد، بانکهایی که به سپردههای خود سود بالاتر از 30 درصد اختصاص میدهند متخلف بوده و این روند باید هرچه سریع تر متوقف شود تا این مسیر نیز برای برخورداری از سود بدون ریسک بالاتر از 30 درصد مسدود شود.

مدیریت بازار ارز از طرف مدیران بانکمرکزی و اعلام مقامات کشوری مبنی بر افزایش منابع ارز در دسترس کشور که احتمال نوسانات آتی ارز را کاهش می داد نیز عاملی بود که باعث شد سهامداران در افزایش بازدهی داراییهای ارزی، طلا و درآمدثابتها مردد شوند و بخش قابل توجهی از سرمایه خود را به معاملات سهام روانه کنند.

اثر انتظاراتی انتخاب پزشکیان

درحال حاضر انتخاب مسعود پزشکیان به ریاست جمهوری، این امیدواری را در فعالین بازار سرمایه ایجاد کرده است که رویکردهای حمایتی از صنایع تقویت شود و با افزایش حاشیه سود فعالیتها، میزان بازدهی سرمایهگذاری در سهام نیز افزایش یابد.

این امر به دلیل حضور افراد شاخص و خوشنام اقتصادی در ستاد انتخاباتی وی بوده است اما تا زمان اعلام رسمی سیاستهای دولت چهاردهم در مواردی مانند، تعیین نرخ خوراک و انرژی صنایع، نوع و ساختار تعیین قیمت نهادهها و محصولات نهایی، سوبسیدها و تعرفههای صادراتی و وارداتی و اقدامات راهبردی در گسترش و تسهیل تجارت خارجی، چندان قابل اعتنا نخواهد بود.

درواقع باید دید دولت جدید در مورد سازوکار قیمتگذاری و حمایت از صادرات چه تصمیماتی خواهد گرفت و برای رفع یا کماثر کردن تحریمهای اقتصادی چه اقداماتی را درپیش خواهد داشت. همچنین باید دید، دولت جدید تا چه میزان برای تامین بدهی بودجه به بازار بدهی وابسته است و سیاستهای ارزی خود را چگونه بازتنظیم میکند. این موارد در تصمیمگیری نهایی سرمایه برای ورود به ارکان بازار سرمایه اهمیت دارد و تاحدود زیادی سرنوشت بازار را در دولت جدید تعیین خواهد کرد.

نورنیوز